![]() El 16 de agosto Scotiabank (SB) anunció el acuerdo de compraventa del Banco Dominicano del Progreso (BDP) por el 97.44% de las acciones, por una cifra estimada de USD $330 MM. Con esta compra Scotiabank se consolida como el tercer banco privado del país, con un 9% de los depósitos totales, el 10% de la cartera crediticia, y el 14% de las sucursales a nivel nacional.

El 16 de agosto Scotiabank (SB) anunció el acuerdo de compraventa del Banco Dominicano del Progreso (BDP) por el 97.44% de las acciones, por una cifra estimada de USD $330 MM. Con esta compra Scotiabank se consolida como el tercer banco privado del país, con un 9% de los depósitos totales, el 10% de la cartera crediticia, y el 14% de las sucursales a nivel nacional.

En este breve artículo, queremos profundizar en los beneficios y retos que supone esta adquisición por parte del banco canadiense en tres aspectos: el aumento de su participación de mercado en las carteras crediticias, la presencia de SB en el territorio dominicano después de incorporar las sucursales del BDP y los productos adicionales que podría estar ofreciendo esta institución financiera luego de concretarse la adquisición.

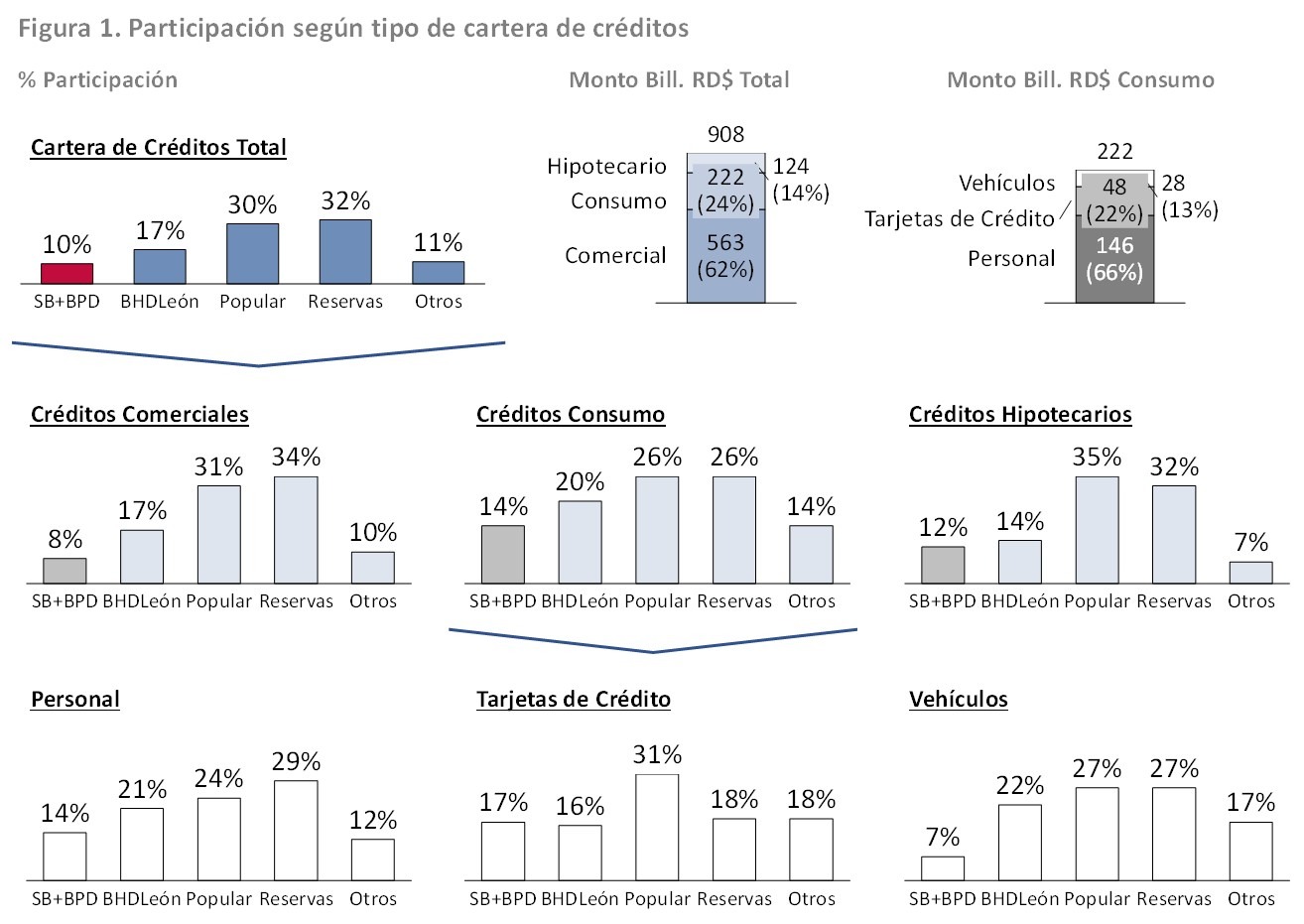

En cuanto a la cartera crediticia total, con esta adquisición SB lograría consolidar su cuarta posición en el mercado dominicano (incluyendo al banco público Banreservas) al alcanzar un 10% de participación sumando a su cuota actual del 6% la del BDP (4%) (ver Figura 1). Ello todavía representa una brecha importante frente al 17% que mantiene el BHDLeón. Si se analiza la composición de la cartera crediticia se observa como unificando los números de SB y del BDP la distancia frente al BHDLeón sería de 8% vs 17% en Comercial, 14% vs 20% en Consumo y 12% vs 14% en Hipotecario, respectivamente.

El 66% de la cartera de consumo de la banca múltiple lo componen préstamos personales mientras que tarjetas de crédito y préstamos para la compra o refinanciamiento de vehículos representan el 22% y el 13% de la cartera de consumo respectivamente. Con esta adquisición SB logra alcanzar un 17% de cuota de mercado en tarjetas de crédito superando al BHDLeón (16%) y situándose muy cerca de Banreservas (18%). Sin embargo, en la cartera de vehículos SB se queda únicamente con el 7% de la cartera total, muy lejos de la cuota de mercado de los tres grandes que se sitúa entre el 20% y 30% en todos los casos.

En líneas generales, destacamos la participación de SB en consumo (sobre todo tarjetas de crédito) e hipotecario gracias a la adquisición del BDP, el cual venía mostrando altas tasas de crecimiento desde el año 2015 (ver Informe de la Banca Múltiple de RD 2018). En cambio, en las carteras comercial y de consumo-vehículos todavía parece haber mucho camino por recorrer para alcanzar al tercer banco en cuota de mercado.

Al analizar la adquisición en términos de presencia en el mercado dominicano, observamos como SB cuenta con sucursales en 20 localidades del país, mientras que BDP tiene sucursales en 23 localidades, de las cuales 8 no están cubiertas por SB. De esas 8 localidades, 6 se encuentran en la región norte, donde SB podrá tener una presencia sustancialmente mayor a raíz de la adquisición. También cabe destacar que la presencia de SB y BDP en la región sureste es bastante parecida con sucursales de ambos bancos en San Pedro de Macorís, la Romana, Higuey y Punta Cana. En Santiago de los Caballeros, observamos un considerable solapamiento de sucursales entre ambas instituciones financieras, con la excepción de las zonas de Villa Olímpica y de las Colinas donde SB estaría ganando mayor presencia.

En Santo Domingo, también se observa cierto solapamiento en la zona financiera de la ciudad. Resulta difícil de imaginar que SB mantenga hasta 6 sucursales en la Avenida Churchill una vez se finalice la adquisición. En cambio, parece existir mayor nivel de complementariedad a medida que nos alejamos del centro donde SB deberá analizar qué presencia mantiene en función de factores como la cantidad de población, el nivel adquisitivo, la actividad comercial, el tráfico o la presencia de la competencia. En esta publicación se incorpora una versión interactiva del mapa de República Dominicana donde se puede constatar la ubicación exacta de las sucursales de ambas entidades financieras (Ver Figura 2).

Al comparar el catálogo de productos de ambas instituciones financieras podemos resaltar que SB estaría fortaleciendo su cartera de créditos de consumo a través de la franquicia de American Express del BDP, y también estaría fortaleciendo sus servicios de fideicomiso, área bien desarrollada por parte del BDP.

Para la banca personal en cuentas de ahorro SB adquiere la tarjeta de débito American Express y las cuentas de ahorro en euros que ofrece el BDP. En préstamos personales el BDP cuenta con un producto denominado Superlínea que ofrece líneas de crédito a personas naturales. A nivel de banca de seguros se añaden algunos productos particulares como el seguro de desempleo involuntario, PYME asistencia y Telemed.

En la banca premium se fortalece el catálogo que ya tenía SB adicionando la tarjeta de crédito Platinum y los servicios de fideicomisos.

Para la banca empresarial se agregan algunos productos de cuentas corrientes corporativas como la cuenta corriente productiva y la cuenta corriente sin comisiones. También se obtienen las tarjetas American Express Business y la Visa Empresarial. De igual forma se podrían ofrecer los productos de fideicomisos y servicios adicionales como: nómina electrónica, pagos a proveedores o gestión de facturas, entre otros.

Más allá del valor que representa la compra de BDP en términos de crecimiento rápido, el retorno de esta inversión va a estar ligada a la capacidad de SB de capturar las economías de escala que debería traer un tamaño mayor. Ya vimos en el informe de la banca que SB y el BDP mostraron las tasas de eficiencia más elevadas entre los principales bancos múltiples en la primera mitad del 2018. A medida que conozcamos más detalles de la integración y vayamos viendo su ejecución podremos ver si las sinergias se capturan y las redundancias se eliminan.

Sources

»Superintendencia de Bancos de la República Dominicana», analysis by «Financial Institutions Practice» V2A.

Disclaimer

Accuracy and Currency of Information: Information throughout this «Insight» is obtained from sources which we believe are reliable, but we do not warrant or guarantee the timeliness or accuracy of this information. While the information is considered to be true and correct at the date of publication, changes in circumstances after the time of publication may impact the accuracy of the information. The information may change without notice and V2A is not in any way liable for the accuracy of any information printed and stored, or in any way interpreted and used by a user.