Informe de V2A sobre la banca de RD - Enero a Septiembre 2019

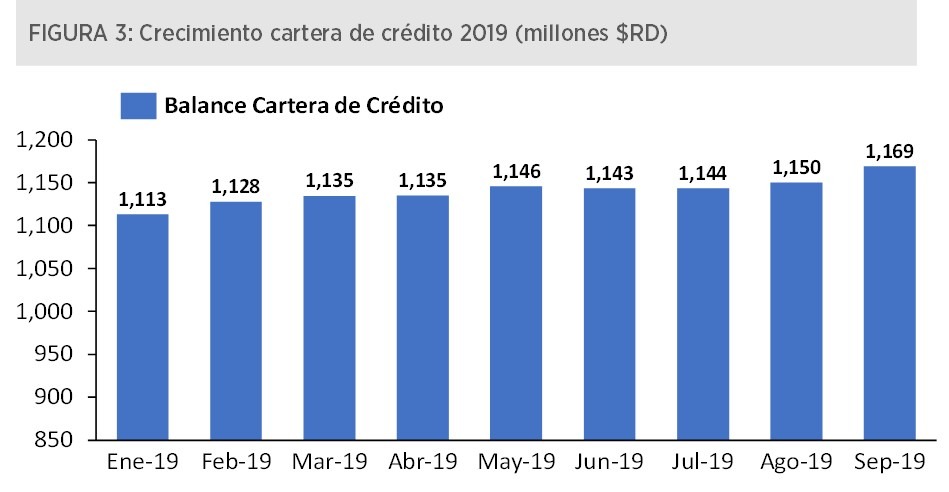

El primer semestre del año 2019 se caracterizó por una ralentización de la economía en República Dominicana con un crecimiento del Índice Mensual de Actividad Económica (IMAE) de 4.7% contra el primer semestre de 2018, inferior al 7.0% registrado en el año 2018 contra el 2017. Los meses de septiembre y octubre de 2019 mostraron un aumento interanual del IMAE de 5.2% indicando un nuevo repunte de la actividad económica después de las políticas monetarias expansivas del banco central (reducción de la tasa de intercambio y de la tasa de encaje legal). Estas medidas están a tono con el nivel de inflación acumulada de enero a noviembre que se situó en 3.45% y que se encuentra dentro de la meta de inflación del Banco Central de la República Dominicana. La mejora de la actividad económica vino acompañada de un aumento de 1.7 puntos porcentuales de la rentabilidad de la banca múltiple representada por el TOP 5 en el periodo de enero a septiembre de 2019 con respecto al 2018.