Anibal Oswaldo Sánchez Pastorini

Anibal Oswaldo Sánchez Pastorini

Introducción

El sistema financiero dominicano ha experimentado cambios significativos en 2024, impulsados por la estrategia del Banco Central de la República Dominicana (BCRD) para equilibrar la liquidez y el acceso al crédito en un contexto de estabilidad inflacionaria y ajustes monetarios globales.

Contexto y política monetaria en 2024

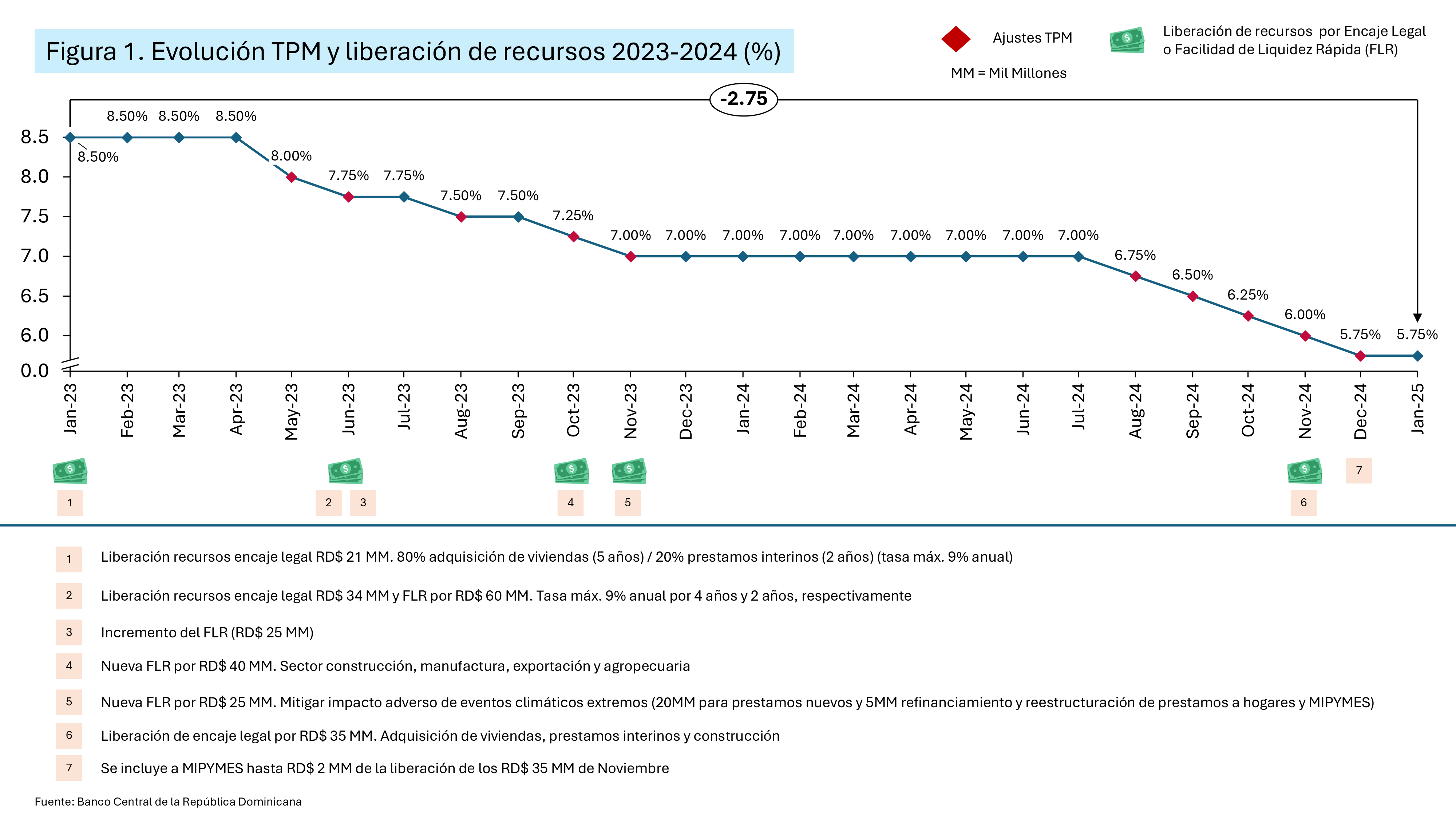

A lo largo del año, la tasa de política monetaria se redujo de 7% a 5.75%, con el objetivo de estimular el crédito y el crecimiento económico.

Esta reducción se complementó con liberaciones de encaje legal en los meses de noviembre y diciembre, junto con otros instrumentos destinados a incentivar el otorgamiento de préstamos, principalmente para el sector hipotecario, la vivienda principal y la construcción, así como para apoyar a las PYMES. Cabe destacar que en 2023 se realizaron liberaciones adicionales de encaje legal que también influyeron en la dinámica crediticia de 2024. [Figura 1].

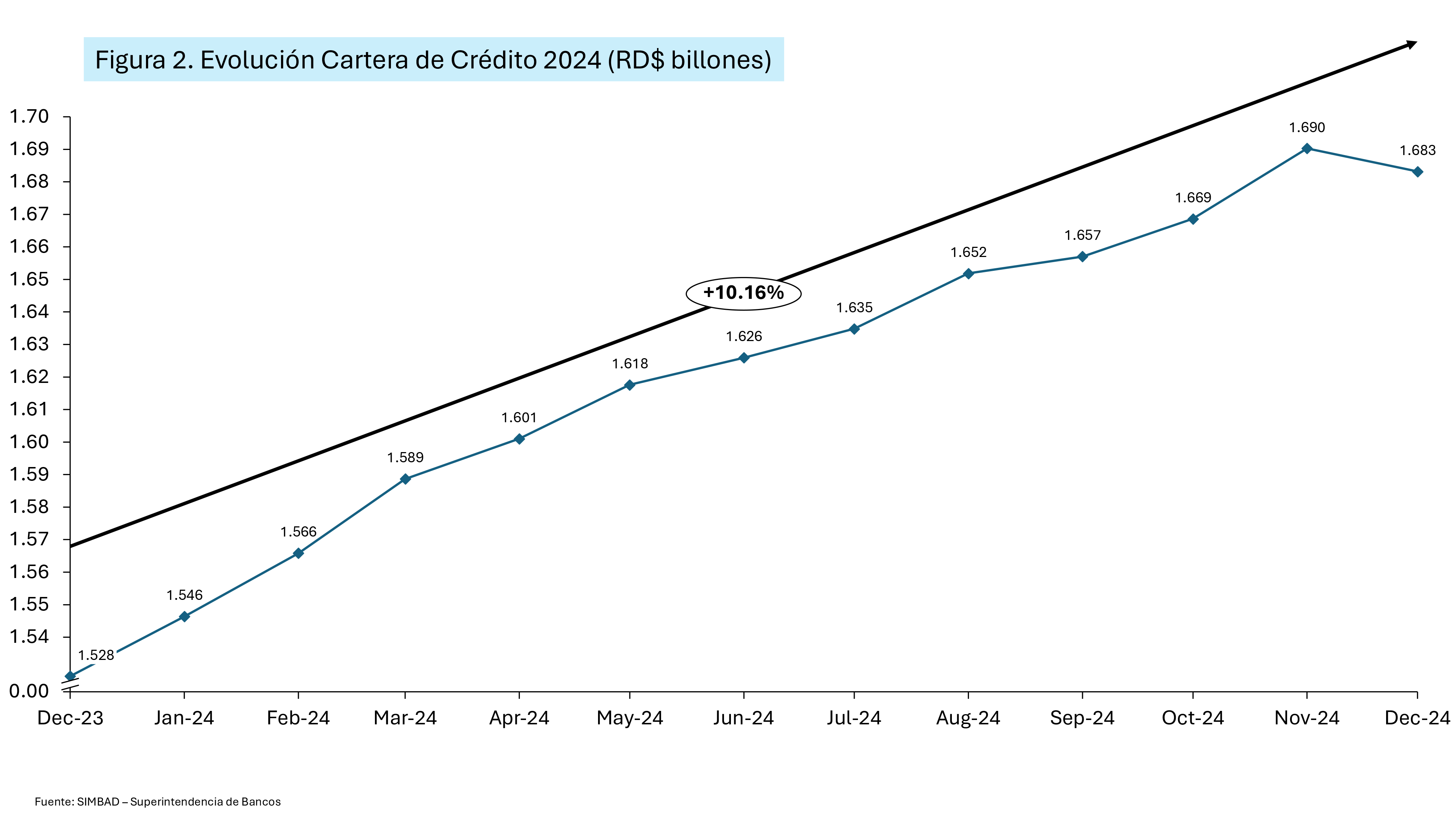

Como resultado, la cartera de créditos mostró un aumento significativo, pasando de RD$ 1.528 billones a RD$ 1.683 billones, reflejando el impacto de estas medidas en la actividad financiera. [Figura 2].

Cuando lo calculamos por tipo de cartera, desde diciembre de 2023 a diciembre de 2024, los créditos comerciales aumentaron 6.18% en total de deuda (vs 23.77% en el mismo periodo del 2022 al 2023); los créditos de consumo aumentaron 14.5% (20.35% en el periodo 2002 al 2023); y los créditos hipotecarios aumentaron 11.75% (15.02% en el periodo 2022-2023).

Evolución de las captaciones y tasas de interés

En términos de captaciones, el sistema financiero registró un crecimiento de 11.35%, incrementando los depósitos de RD$ 2.59 billones a RD$ 2.89 billones. Este crecimiento en los depósitos permitió sostener la expansión del crédito y mantener la liquidez del sistema.

Claramente hay señales de mayor competencia por captaciones. La tasa pasiva promedio subió de 4.60% a 5.04%, particularmente los depósitos a plazo que lograron mejorar su rendimiento. Esto sugiere que los bancos están compitiendo más agresivamente por atraer fondos, probablemente porque el crecimiento del crédito ha sido fuerte (+10.16 aproximadamente), y necesitan fondeo estable. Por su parte la tasa activa promedio subió de 16.45% a 17.77%, reflejando el costo creciente del financiamiento. [Figura 3].

La tasa de política monetaria, aunque bajó de 7% a 5.75% en 2024, no impactó directamente a las tasas de interés, debido a que un ajuste no necesariamente se transmite de inmediato o de forma directa a las tasas activas y pasivas de mercado. En momentos de incertidumbre o presión por liquidez, los bancos pueden no trasladar completamente esa baja para proteger márgenes o porque el costo de fondeo sigue siendo alto.

Adicionalmente, mayor riesgo o incertidumbre económica puede ser un factor determinante. El hecho de que las tasas activas suban mientras la tasa de política baja puede reflejar que los bancos perciben mayor riesgo de crédito o posibles tensiones macroeconómicas que los llevan a protegerse subiendo las tasas que cobran a los clientes. Incluso si la inflación se mantiene controlada (como en RD en 2024, alrededor de 3.3%), hay otros factores de riesgo (internos o externos) que podrían justificar esa precaución.

Desempeño de la cartera de créditos

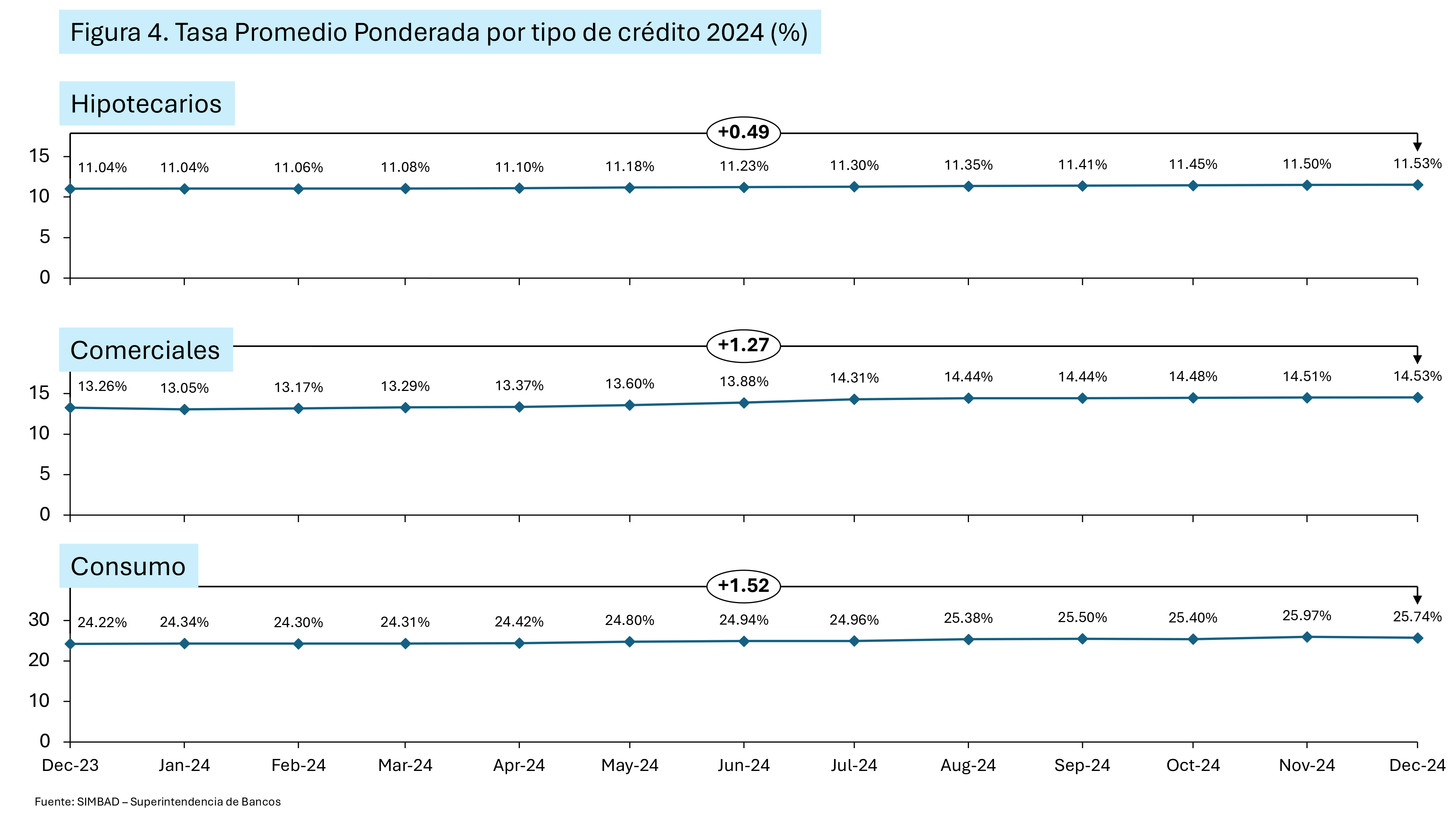

Dentro de la composición de la cartera de créditos, se observó un incremento en la tasa promedio ponderada de los préstamos hipotecarios de 11.04% a 11.53%, mientras que la tasa promedio ponderada de los créditos comerciales creció de 13.26% a 14.53%. Por otro lado, la tasa promedio ponderada del crédito al consumo tuvo un incremento más pronunciado, pasando de 24.22% a 25.74%, lo que evidencia una mayor demanda de financiamiento en este segmento. [Figura 4].

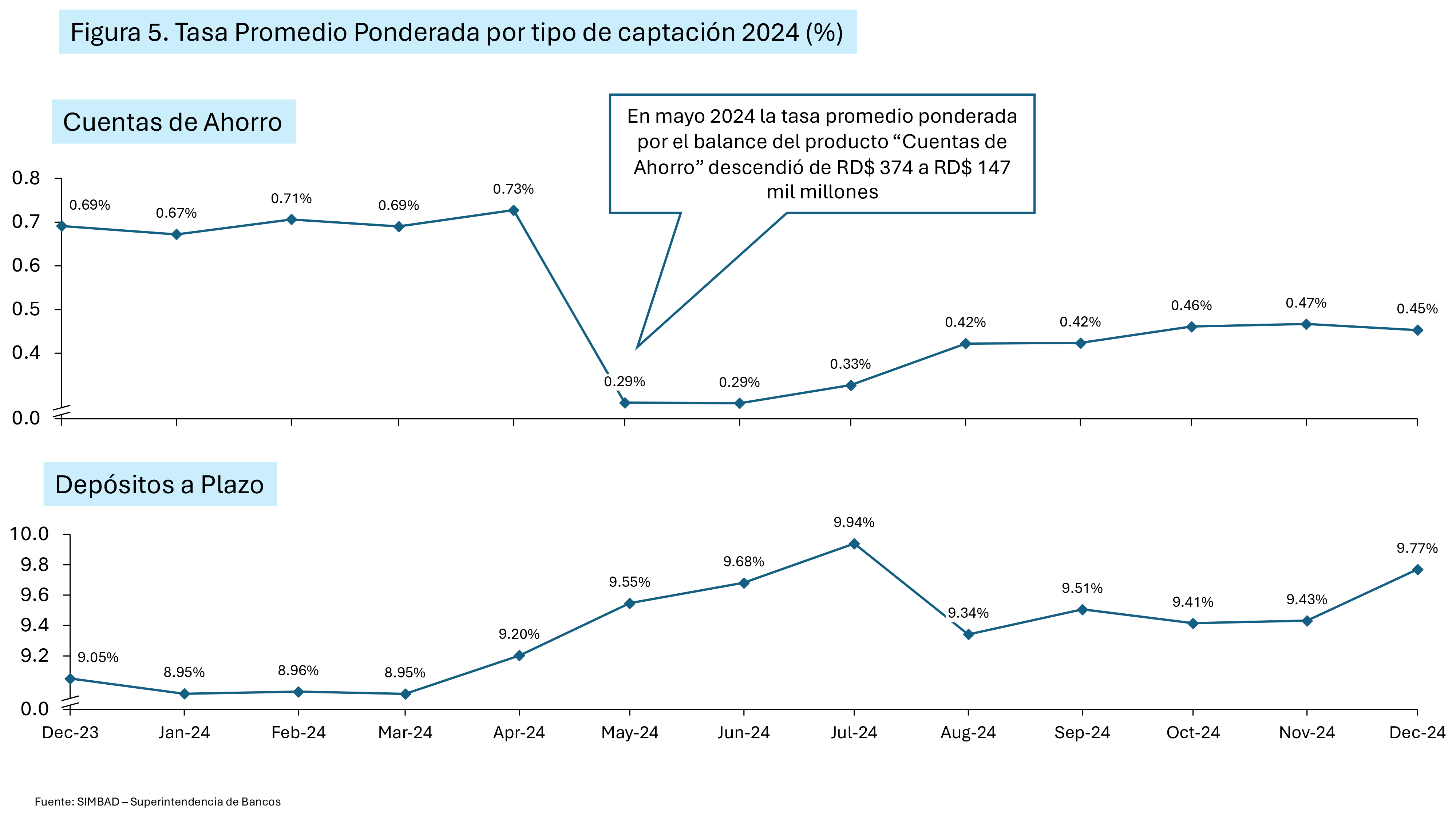

En cuanto a la estructura de los depósitos, las cuentas de ahorro experimentaron una reducción en su tasa promedio ponderada, descendiendo de 0.69% a 0.45%. En mayo de 2024, se registró una baja considerable en el saldo del producto “Cuentas de Ahorro”, disminuyendo de RD$ 374 mil millones a RD$ 147 mil millones, lo que impactó la tasa promedio, que cayó a 0.29% en noviembre de 2023 antes de recuperarse a 0.45% en diciembre de 2024. Por otro lado, la tasa promedio ponderada de los depósitos a plazo creció de 9.05% a 9.77%, evidenciando una mayor preferencia por inversiones de largo plazo en un entorno de tasas en ajuste. [Figura 5].

Liquidez del sistema financiero

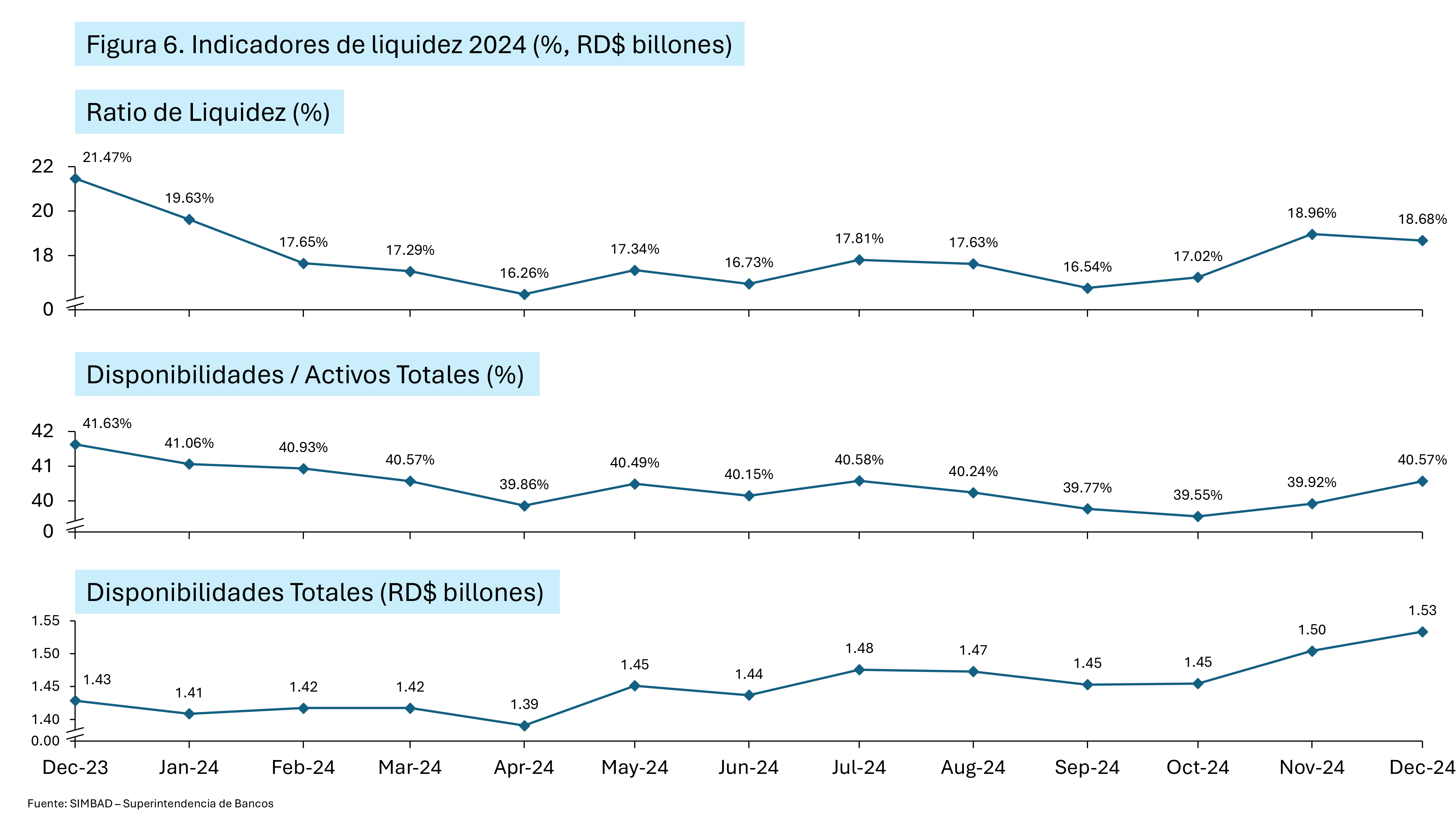

El índice de liquidez del sistema se redujo de 21.47% a 18.68%, acompañado de una disminución en el índice de disponibilidades sobre activos totales de 41.63% a 40.57%. No obstante, las disponibilidades totales aumentaron de RD$ 1.43 billones a RD$ 1.53 billones, aunque su proporción sobre los activos totales se redujo. Esto indica que, si bien los bancos han mantenido mayores montos de liquidez en términos absolutos, también han destinado una mayor parte de sus recursos a la colocación de crédito y otros activos financieros [Figura 6].

Inflación y estabilidad macroeconómica

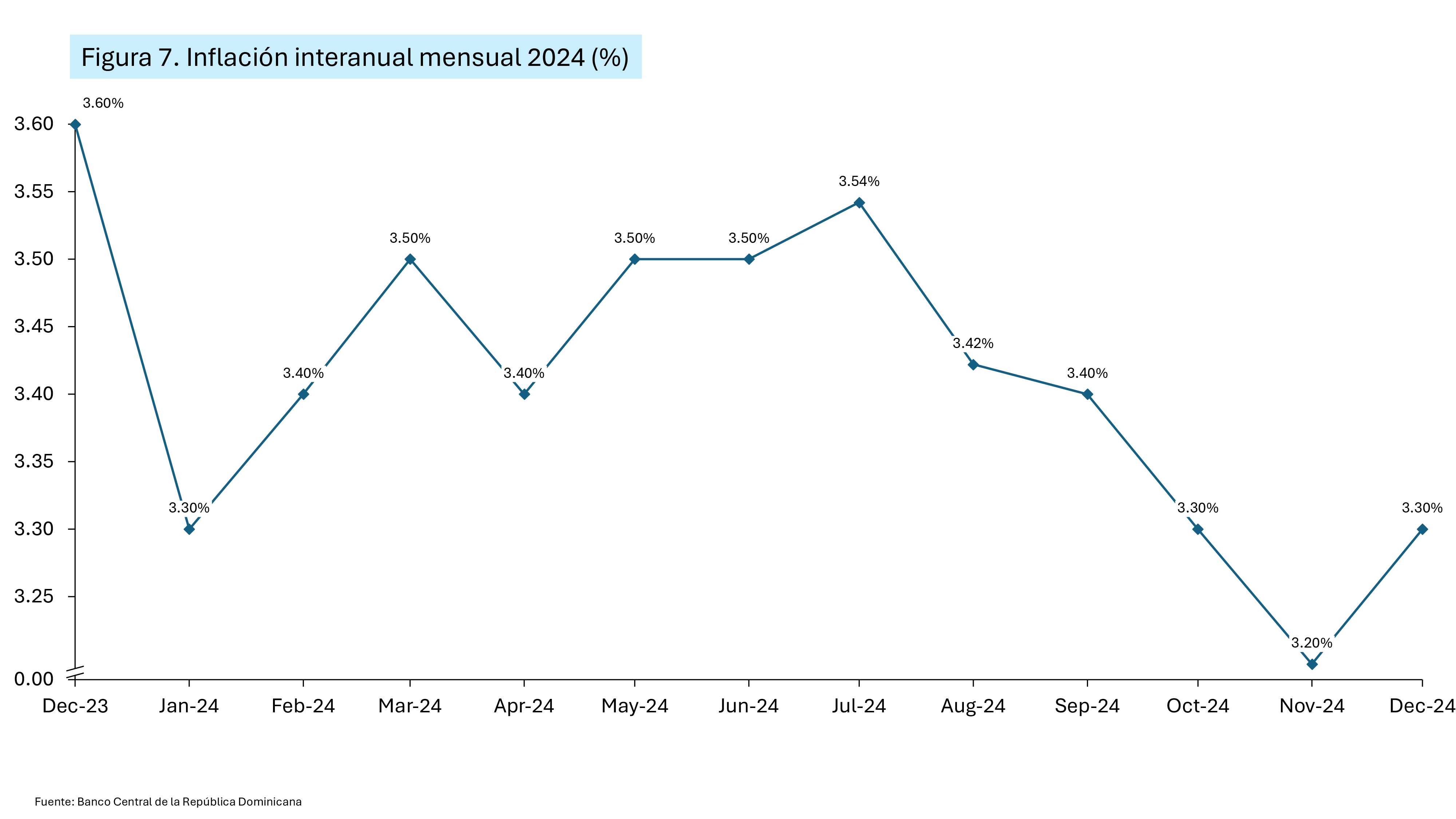

A nivel macroeconómico, la inflación interanual mensual se mantuvo estable en 3.3%, consolidando una tendencia de estabilidad que ha sido clave para la toma de decisiones en materia de política monetaria. A lo largo del año, el Banco Central ha mantenido un monitoreo constante de las presiones inflacionarias, asegurando que las medidas de estímulo al crédito y la liquidez no generen desbalances en los precios. La estabilidad de la inflación ha permitido implementar una reducción progresiva en la tasa de política monetaria y otras medidas para dinamizar la economía sin comprometer el poder adquisitivo de los consumidores. Esto es particularmente relevante en un entorno global de ajustes monetarios, donde la estabilidad de precios refuerza la confianza en el sistema financiero y en la sostenibilidad del crecimiento económico. [Figura 7].

Conclusión

Al cierre de diciembre de 2024, la tasa de morosidad general se ubicó en 1.6%, lo que representa un aumento en comparación con el 1.3% registrado en mayo del mismo año, lo cual evidencia que el sistema financiero dominicano ha demostrado resiliencia y una gestión efectiva del riesgo crediticio durante 2024, respaldado por niveles adecuados de provisiones y una estabilidad en los días de atraso promedio. Sin embargo, la guerra comercial y las políticas migratorias de Estados Unidos (y posible recesión de EEUU/mundial) van a tener un impacto en República Dominicana: impacto en remesas, menores exportaciones a EEUU, así como importaciones más caras y el impacto que eso pueda tener en la inflación y el poder adquisitivo de los dominicanos y por tanto también en la tasa de morosidad. En los próximos meses se estará configurando este nuevo esquema y veremos cómo será el impacto real en la economía y la banca dominicana.

Si quieres saber más detalles sobre las entidades de la Banca Dominicana o conocer el desempeño de las entidades de tu interés escríbenos para cualquier comentario o consulta a anibalsanchez@v2aconsulting.com, también te invitamos a interactuar con el tablero en la parte superior de esta publicación. Revisa nuestro tutorial en la parte inferior de la publicación para conocer cómo puedes aprovecharlo. También te invitamos a leer otros insights relacionados a la Banca Dominicana aquí.

Para más información visita www.v2aconsulting.com.