Desde el 2020, el sector bancario se ha visto expuesto a un contexto atípico y de incertidumbre, y el 2023 no fue la excepción. El 2022 estuvo marcado por una política monetaria de tendencia restrictiva, con tasas de interés elevadas que buscaban contrarrestar las altas presiones inflacionarias, y desincentivaron el crédito privado. Por el contrario, el 2023 se presentó con un contexto de reactivación, iniciando la disminución progresiva de la Tasa de Política Monetaria (TPM) y la aplicación de medidas de facilitación de liquidez, que buscaron incentivar el crédito privado a través de las entidades de intermediación financiera. Esto resultó en un crecimiento de la cartera de crédito agregada 1 de 19.4%, el valor más alto en los últimos 5 años.

Resumen de resultados

Dentro del contexto descrito anteriormente, los Bancos Múltiples en particular, concluyeron el año con resultados históricamente positivos:

- Rentabilidad sobre Activos (ROA) antes de impuestos de 3.00%, principalmente motivado por una mejoría del Margen Financiero Bruto. Se destaca el Banco Popular Dominicano con una rentabilidad de 4.36%, seguidos por el BHD y el Banco Santa Cruz con 3.24% y 3.23% respectivamente. (Visible en los indicadores de Rentabilidad)

- Utilidades de 85 mil millones de pesos (30% de crecimiento contra el 2022). Destacando el Banco Popular Dominicano con utilidades brutas de 30 mil millones. (Visible en los indicadores de Crecimiento)

- Crecimiento de Activos de 15% y de Cartera de Créditos Neta de 21.11%, con un Índice de morosidad por debajo del 1%. Destacándose el Banco Santa Cruz que por tercer año consecutivo registra crecimiento de la Cartera de Créditos Neta por encima del 20%. (Visible en los indicadores de Carteras y de Gestión)

Análisis del impacto de las medidas monetarias en las Carteras de Crédito

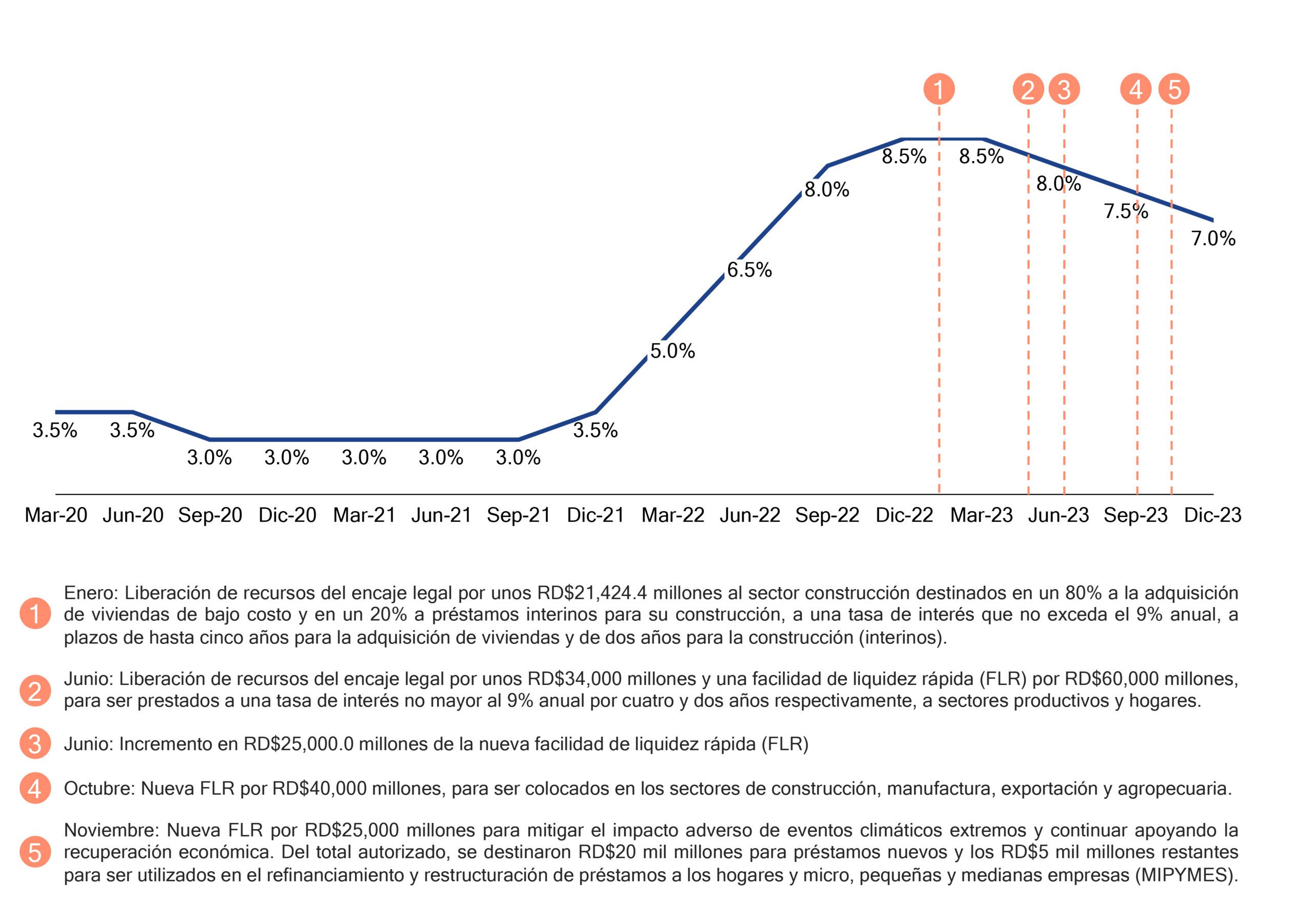

Como se mencionó anteriormente, en 2023 el Banco Central inició la disminución de la Tasa de Política Monetaria (TPM), que se mantenía en su punto más alto desde los incrementos escalonados iniciados en noviembre de 2021, para contrarrestar las presiones inflacionarias. De manera complementaria, como se puede observar en la Figura 1, desde junio de 2023, la Junta Monetaria autorizó más de RD$200 mil millones en múltiples medidas, dirigidas a acelerar la disminución de las tasas de interés bancario, motivando nuevos préstamos hacia los hogares y determinados sectores productivos de la economía, con tasas de interés que no excedieran el 9%.

Figura 1: Tasa de Política Monetaria y medidas de estímulo monetario

Hasta el 27 de noviembre, según las informaciones publicadas por el Banco Central, se han desembolsado 158 mil millones del total aprobado. ¿Cómo se reflejan estas medidas en la cartera de crédito de las entidades financieras?

Cartera de Crédito Sistema Financiero Consolidado

Los desembolsos a noviembre 2023 de los fondos dispuestos por la Junta Monetaria y el Banco Central representaron más del 50% del crecimiento de la cartera activa en el 2023.

A nivel agregado, la cartera de crédito de las entidades financieras presentó al cierre del 2023 un crecimiento interanual del 19.4%, manteniendo una tendencia de crecimiento desde 2020 y duplicando el crecimiento porcentual presentado en 2022, como se observa en la Figura 2. Es importante destacar que los desembolsos provenientes de los fondos dispuestos por la Junta Monetaria y el Banco Central representaron más del 50% del crecimiento de la cartera activa en 2023, lo que sugiere que, sin estas medidas de dinamización, el crecimiento de las carteras de crédito hubiese sido limitado.

Figura 2: Cartera de créditos del Sistema Financiero Consolidado

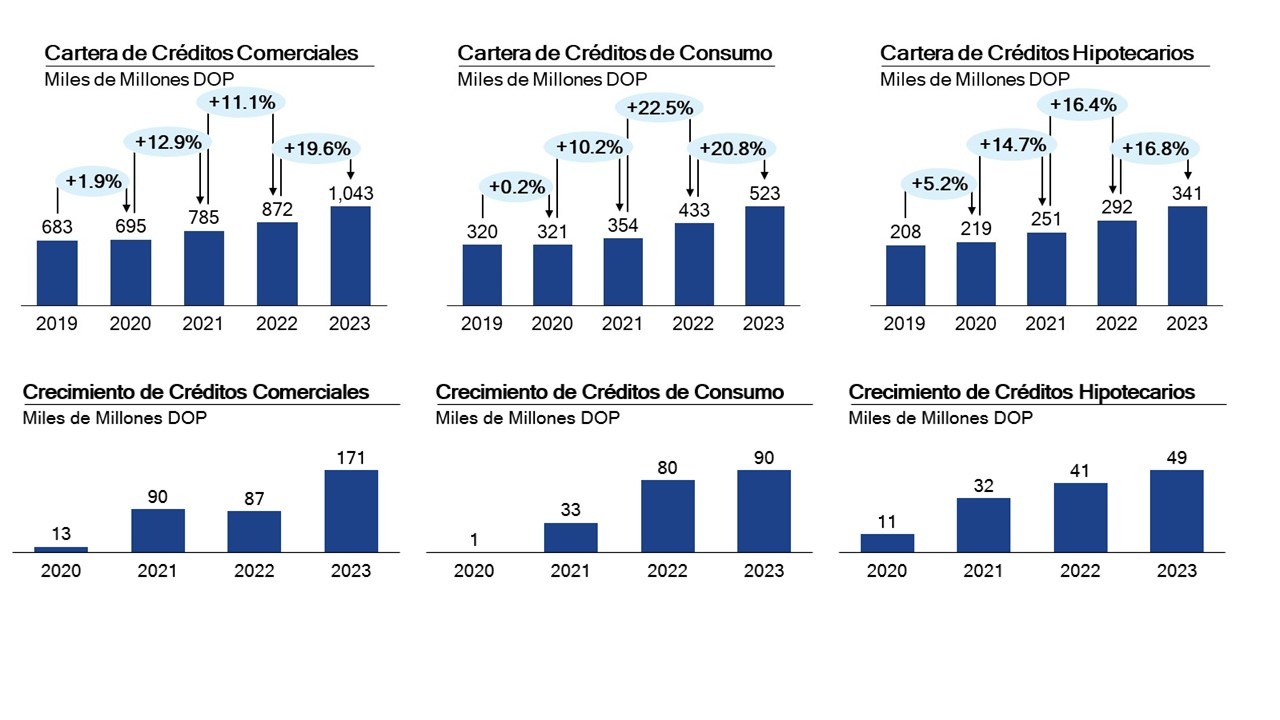

Cartera de Crédito por tipo de cartera

Más de un 60% de los fondos autorizados se destinaron a los sectores productivos de la economía nacional, generando que la cartera de créditos comerciales creciera 19.6% (171 mil millones de pesos).

Al analizar el desempeño general por tipo de cartera ilustrado en la Figura 3, se destaca la cartera de créditos comerciales, la cual presentó el mayor crecimiento, 19.6% (171 mil millones de pesos), y casi el doble del crecimiento del año 2022. Esto guarda alineación con las medidas de dinamización del crédito, que en más de un 60% se orientaron a los sectores productivos de la economía nacional. En contraste la cartera de consumo presentó una leve desaceleración en su crecimiento, aunque en términos absolutos superó al 2022. En el caso de los créditos hipotecarios mantuvieron una tasa levemente superior que el año anterior.

Figura 3: Crecimiento Cartera de Créditos por tipo de cartera

Cartera de Crédito por tipo de Entidad

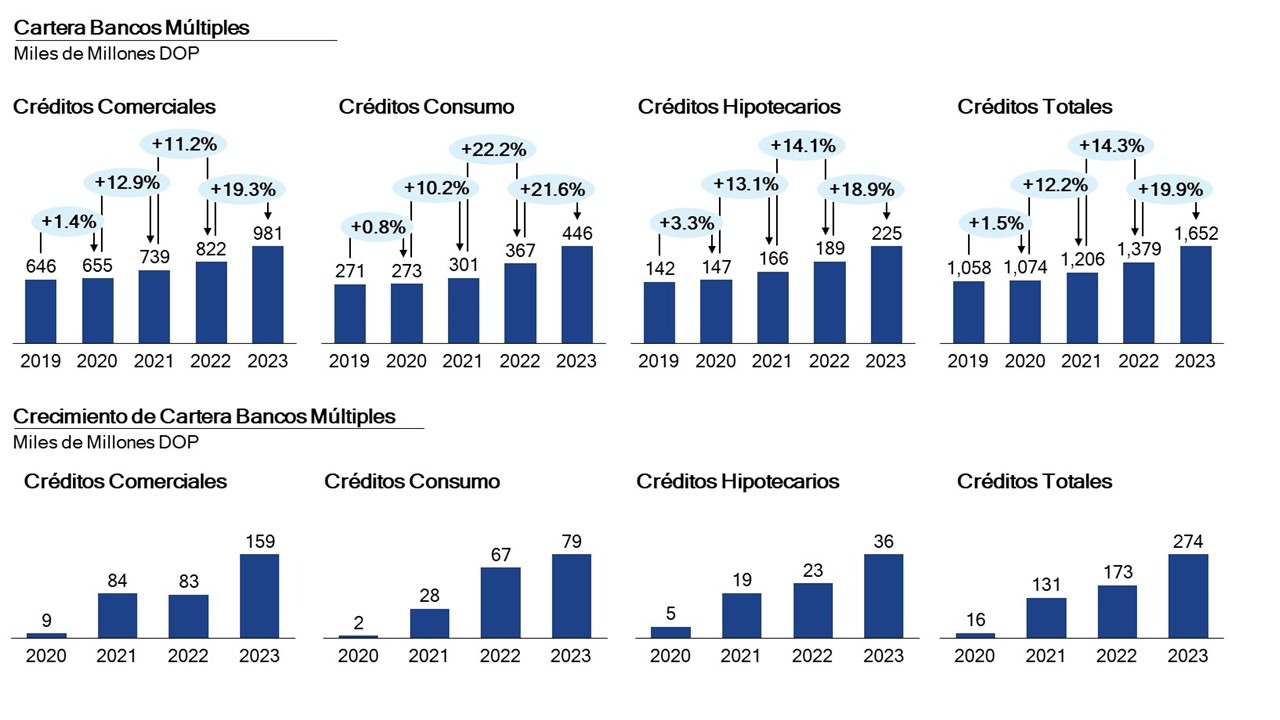

Cartera de Crédito por tipo de Entidad

Al observar la cartera por tipo de entidad, el mayor crecimiento se presenta en los Bancos Múltiples, con un 19.9% en la cartera total.

Al observar la cartera por tipo de entidad, el mayor crecimiento porcentual se presenta en los Bancos Múltiples, con un 19.9% en la cartera total y un crecimiento similar en las carteras de cada tipo, como se observa en la Figura 4. Alineado a la tendencia de la cartera general, se observa una leve desaceleración en los créditos de consumo.

Destaca el crecimento de la Cartera Comercial, que tuvo un crecimiento de casi el doble que en 2021 y 2022, en términos absolutos. Esto evidencia la capacidad que tuvieron entidades dentro de este grupo para capitalizar las medidas monetarias y hacer llegar los créditos a los sectores productivos. Es de esperarse que hayan podido acceder a mayor volumen de los fondos, considerando que para acceder a los fondos dispuestos era necesario, entre otras condiciones, poner en garantía valores del Banco Central o el Ministerio de Hacienda, y en la Banca Múltiple se encuentran las entidades de mayor tamaño del mercado.

Figura 4: Crecimiento Cartera de Créditos de Bancos Múltiples

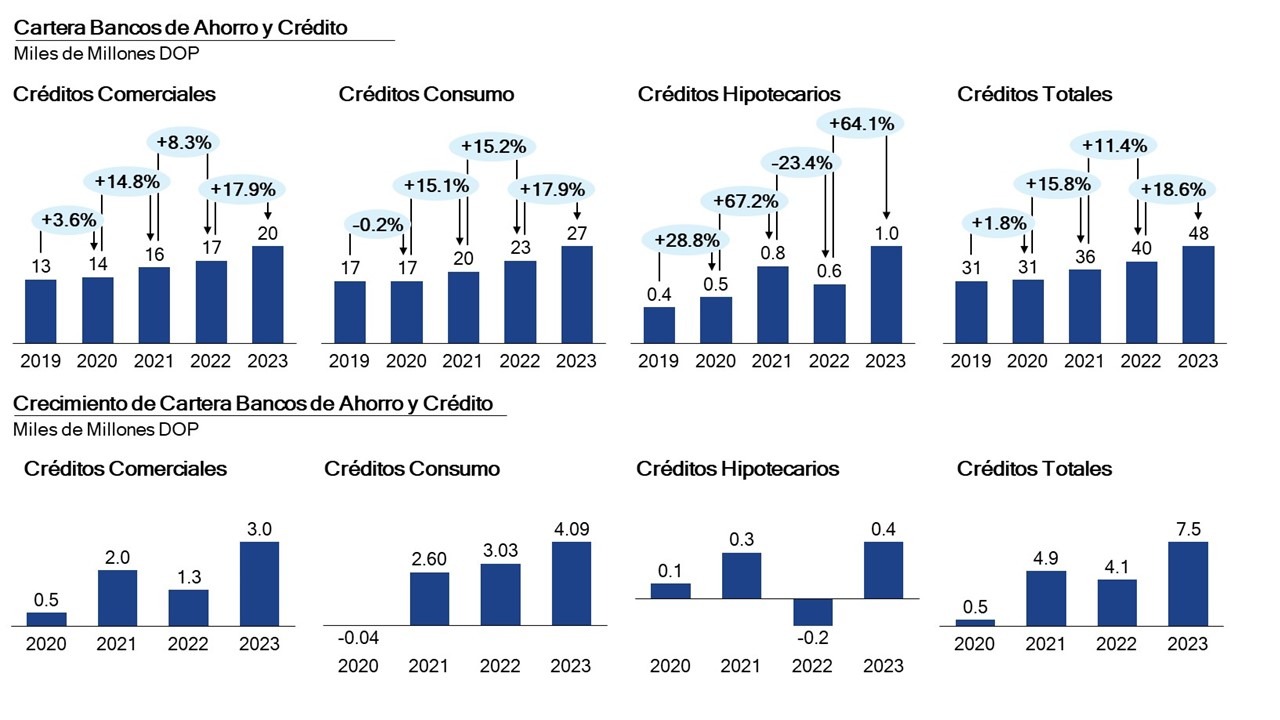

En segundo lugar en crecimiento porcentual, se encuentran los Bancos de Ahorro y Crédito, con un incremento de cartera total de 18.6%, también superando el crecimiento reciente como se observa en la Figura 5. Este crecimiento fue similar en las Carteras Comercial y Consumo. La Cartera Hipotecaria presentó un crecimiento porcentual alto, sin embargo, en términos absolutos no es muy representativo, dado que este no es un negocio de enfoque para este tipo de entidad.

Figura 5: Crecimiento Cartera de Créditos de Bancos de Ahorro y Crédito

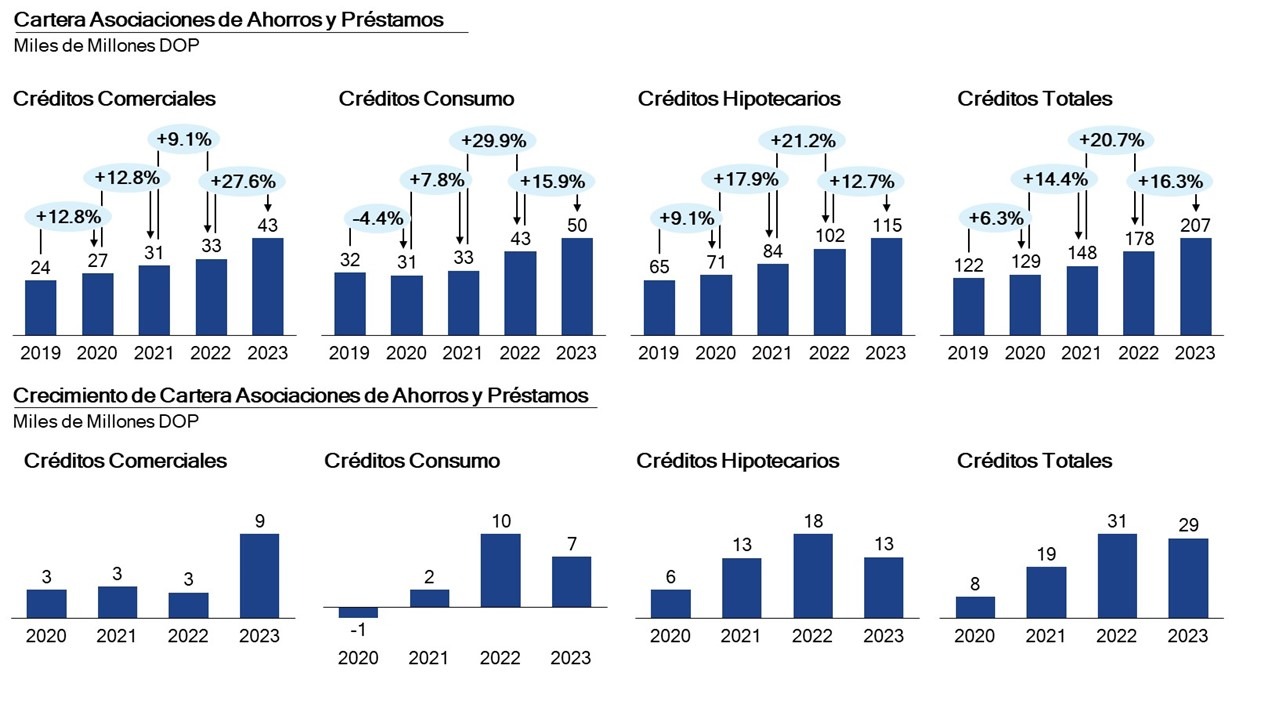

Finalmente, como se observa en la Figura 6, las Asociaciones de Ahorros y Préstamos aunque experimentaron un aumento considerable en su cartera en términos porcentuales, el crecimiento fue menor que en 2022, 16.3% versus un 20.7%. Su mayor crecimiento relativo se presentó en la Cartera Comercial, siendo tres veces mayor que en 2022, que había presentado una desaceleración, y más del doble que en 2020 y 2021.

En las Carteras de Consumo e Hipotecaria, presentaron una desaceleración en el crecimiento tanto relativo como absoluto, sugiriendo que pudieron haber enfocado sus esfuerzos en acelerar su crecimiento en clientes comerciales dado el contexto favorable por las medidas monetarias establecidas con enfoque en el crédito a los sectores productivos.

En la Cartera Hipotecaria llama la atención que las Asociaciones no lograron mantener la tendencia de crecimiento presentada en 2021 y 2022. En contraste, los Bancos Múltiples mantuvieron una tendencia creciente de la cartera. Esto puede sugerir que las Asociaciones no pudieron aprovechar las medidas favorables de igual forma, y se vio afectada su capacidad de capturar nuevos créditos hipotecarios.

Figura 6: Crecimiento Cartera de Créditos de Asociaciones de Ahorros y Préstamos

Conclusiones

El 2023 fue un año marcado por un cambio de dirección en la política monetaria, que luego de hacer frente a las presiones inflacionarias, buscan que la economía retome su ritmo normal de crecimiento a través de las entidades de intermediación financiera y el crédito al sector privado como medio de transmisión.

En este sentido, las medidas de las autoridades monetarias, que inyectaron capital para incentivar el crédito y acelerar la disminución de las tasas, tuvieron un efecto positivo en las carteras de crédito de las entidades de intermediación financiera, que a nivel consolidado superó el crecimiento de los últimos 4 años con un aumento de cartera de 19.4%. Se esperaría que durante el 2024 no sea tan necesarias las intervenciones adicionales de las autoridades monetarias para el crecimiento del crédito y de la economía, a medida que se transmitan a los nuevos créditos las disminuciones de la TPM actuales y sucesivas, según sean favorables las condiciones nacionales e internacionales.

Si quieres saber más detalles sobre las entidades de la Banca Dominicana o conocer el desempeño de las entidades de tu interés te invitamos a interactuar con el tablero en la parte superior de esta publicación. Revisa nuestro tutorial en la parte inferior de la publicación para conocer cómo puedes aprovecharlo.

Notas

- Los balances de cartera indicados en el escrito no incluyen los Rendimiendos por Cobrar, los balances de Cartera en Cobranza Judicial ni las Provisiones. Tampoco se incluyen balances de JMMB ni Bellbank debido a que no se encuentran disponibles por la Superintendencia de Bancos hasta tanto se concluya el proceso de fusión de dichas entidades.

Aviso

Precisión y Actualidad de la Información: La información en este "Insight" se obtiene de fuentes que consideramos confiables, pero no garantizamos ni aseguramos la puntualidad o precisión de la misma. Aunque se considera que la información es verdadera y correcta en la fecha de publicación, los cambios en las circunstancias posteriores a la fecha de publicación pueden afectar su precisión. La información puede cambiar sin previo aviso y V2A no se hace responsable de la exactitud de ninguna información impresa y almacenada, o de cualquier manera interpretada y utilizada por un usuario.