Alfredo Terife

Alfredo Terife

Introducción

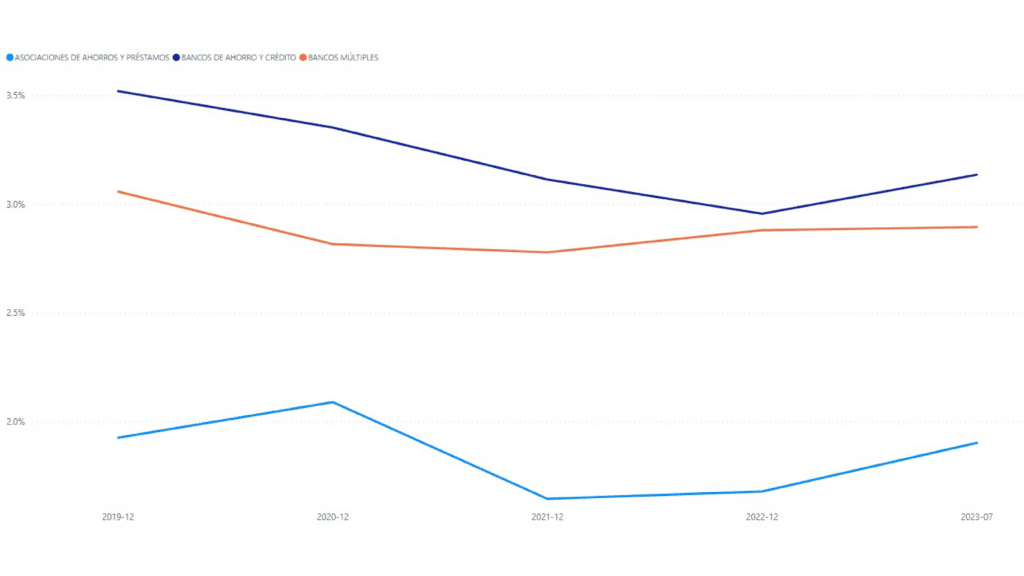

El Retorno sobre Activos (ROA) es un indicador clave para medir la rentabilidad operativa de las instituciones financieras. Durante el período de análisis, de 2022 a julio de 2023, se observó una clara tendencia alrededor de este índice: mientras que los Bancos Múltiples (BM) y Bancos de Ahorro y Crédito (BAC) experimentaron un aumento constante en su ROA alcanzando niveles de 3.16% y 5.5% respectivamente a julio de 2023, las Asociaciones de Ahorro y Préstamo (AAP) sufrieron una disminución para quedar en 2.29% a julio de 2023. A continuación, analizamos las razones detrás de estos comportamientos

Figura 1: ROA antes de impuesto para Bancos y Asociaciones (2019 – 2023 YTD)

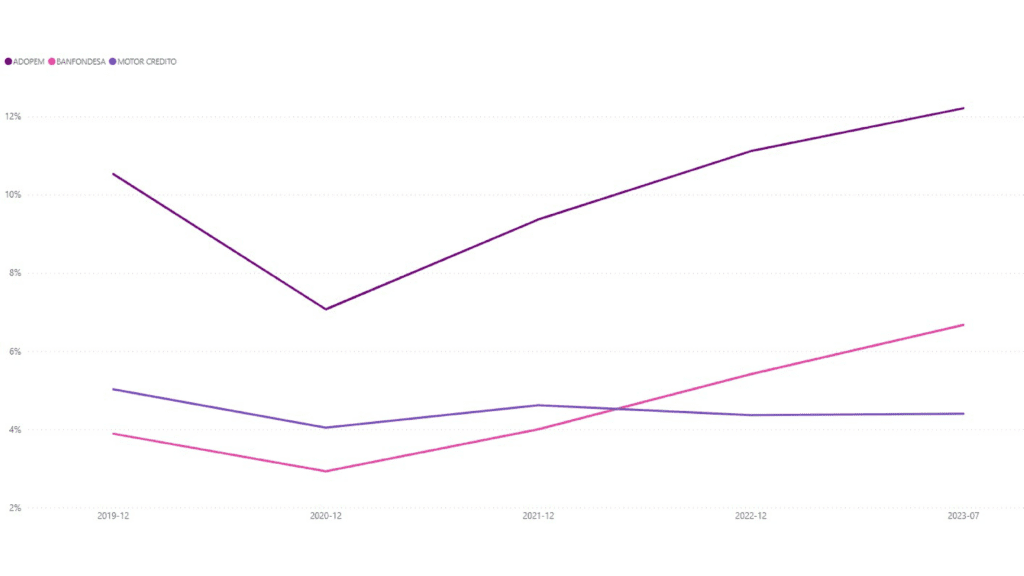

El Top 5 de los BM presentó un crecimiento, destacándose Banco Popular y Banco Santa Cruz que alcanzaron niveles de ROA de 4.51% y 4.07% respectivamente para julio 2023. En el Top 3 de BAC encontramos a ADOPEM (12.21%) y BANFONDESA (6.67%) alcanzando niveles por encima de los que tenían a finales del 2019 (pre-pandemia) y Motor Crédito que ha presentado un leve decrecimiento desde el 2019, llegando a 4.40% en julio 2023.

El Top 5 de los BM presentó un crecimiento, destacándose Banco Popular y Banco Santa Cruz que alcanzaron niveles de ROA de 4.51% y 4.07% respectivamente para julio 2023. En el Top 3 de BAC encontramos a ADOPEM (12.21%) y BANFONDESA (6.67%) alcanzando niveles por encima de los que tenían a finales del 2019 (pre-pandemia) y Motor Crédito que ha presentado un leve decrecimiento desde el 2019, llegando a 4.40% en julio 2023.

Figura 2 y 3: ROA antes de impuesto para Bancos (2019 – 2023 YTD)

Top 5 Bancos Múltiples

Top 3 Bancos de Ahorro y Crédito

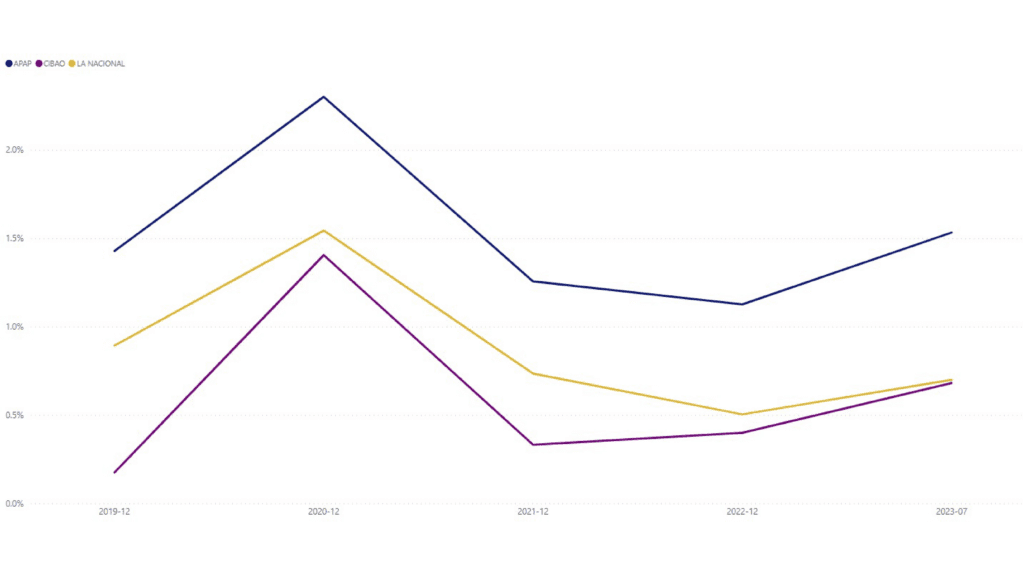

Figura 4: ROA antes de impuesto para Top 3 Asociaciones (2019 – 2023 YTD)

La disminución del ROA en las AAP se debe principalmente al comportamiento del indicador en dos entidades, que presentaron un descenso entre el cierre de 2022 y julio 2023: APAP (2.87% a 2.23%) y La Nacional (2.20% a 1.93%).

La disminución del ROA en las AAP se debe principalmente al comportamiento del indicador en dos entidades, que presentaron un descenso entre el cierre de 2022 y julio 2023: APAP (2.87% a 2.23%) y La Nacional (2.20% a 1.93%).

Palancas que contribuyen en el aumento o disminución del ROA:

El crecimiento del ROA en los últimos años para los BM y los BAC indica que han mantenido una buena gestión de sus activos, entendiendo que el crecimiento de su utilidad neta ha sido mayor que el crecimiento de sus activos. Caso contrario ocurre en las AAP a nivel general, en donde el ROA viene disminuyendo desde finales del 2021 (2.52%) a julio 2023 (2.29%). Este comportamiento se explica al revisar el desempeño de las palancas que contribuyen en los comportamientos descritos: 1) Margen Financiero Bruto (+), 2) Ingresos No Financieros Netos (+), 3) Provisiones (-), 4) Gastos Operativos (-).

1. Margen Financiero Bruto (% Activos Promedio): Este indicador mide la diferencia entre los ingresos por intereses y los gastos por intereses, lo que refleja la eficiencia en la gestión de los activos y pasivos bancarios. Un crecimiento en el margen financiero bruto contribuye al aumento del ROA, lo cual se puede observar para el caso de los BM y BAC.

Figura 5: Margen Financiero Bruto (% Activos Promedio) por tipo de entidades (2019 – 2023 YTD)

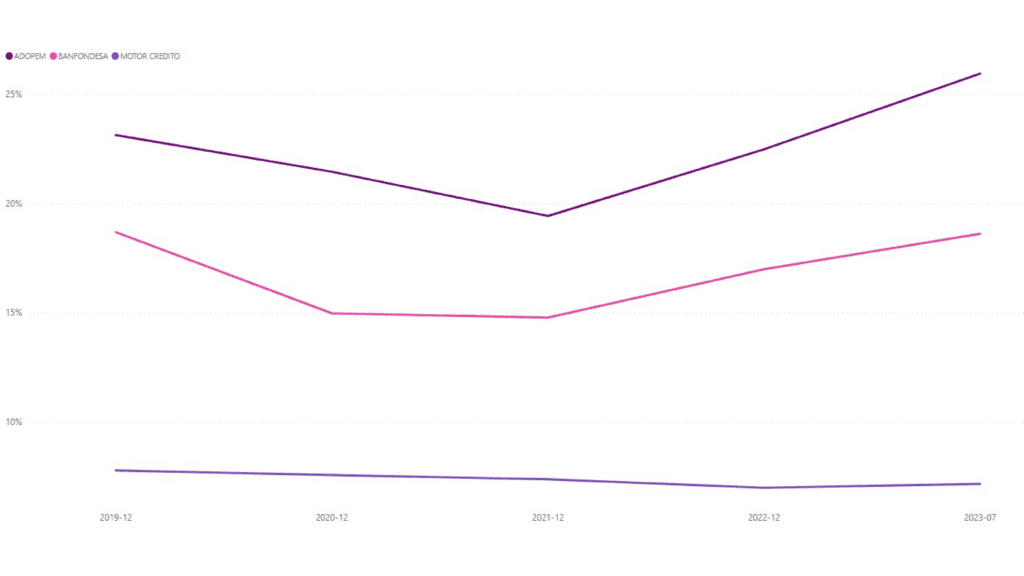

Los BM y los BAC presentan un crecimiento del Margen Financiero Bruto entre finales del 2022 (5.65% y 12.34% respectivamente) y julio 2023 (6.38% y 13.29% respectivamente), mientras que las AAP han mantenido el indicador con poca variación desde el cierre del 2019 (7.02%) a julio 2023 (7.24%). En el caso de los BM (ver figura 6) cabe destacar que Scotiabank logró frenar su disminución y alcanzó niveles similares al cierre del 2020 (6.86% vs. 6.91%) y el Banco Santa Cruz experimentó un gran incremento en el Margen desde finales de 2022 a Julio 2023 (5.34% a 7.29%). En el caso de los BAP (ver figura 7), destacan dos que han aumentado significativamente su Margen Financiero Bruto desde el cierre del 2021 a julio 2023: ADOPEM (19.42% a 25.93%) y BANFONDESA (14.77% a 18.60%).

Los BM y los BAC presentan un crecimiento del Margen Financiero Bruto entre finales del 2022 (5.65% y 12.34% respectivamente) y julio 2023 (6.38% y 13.29% respectivamente), mientras que las AAP han mantenido el indicador con poca variación desde el cierre del 2019 (7.02%) a julio 2023 (7.24%). En el caso de los BM (ver figura 6) cabe destacar que Scotiabank logró frenar su disminución y alcanzó niveles similares al cierre del 2020 (6.86% vs. 6.91%) y el Banco Santa Cruz experimentó un gran incremento en el Margen desde finales de 2022 a Julio 2023 (5.34% a 7.29%). En el caso de los BAP (ver figura 7), destacan dos que han aumentado significativamente su Margen Financiero Bruto desde el cierre del 2021 a julio 2023: ADOPEM (19.42% a 25.93%) y BANFONDESA (14.77% a 18.60%).

Figura 6 y 7: Margen Financiero Bruto (% Activos Promedio) Top 5 BM y Top 3 BAC (2019 – 2023 YTD)

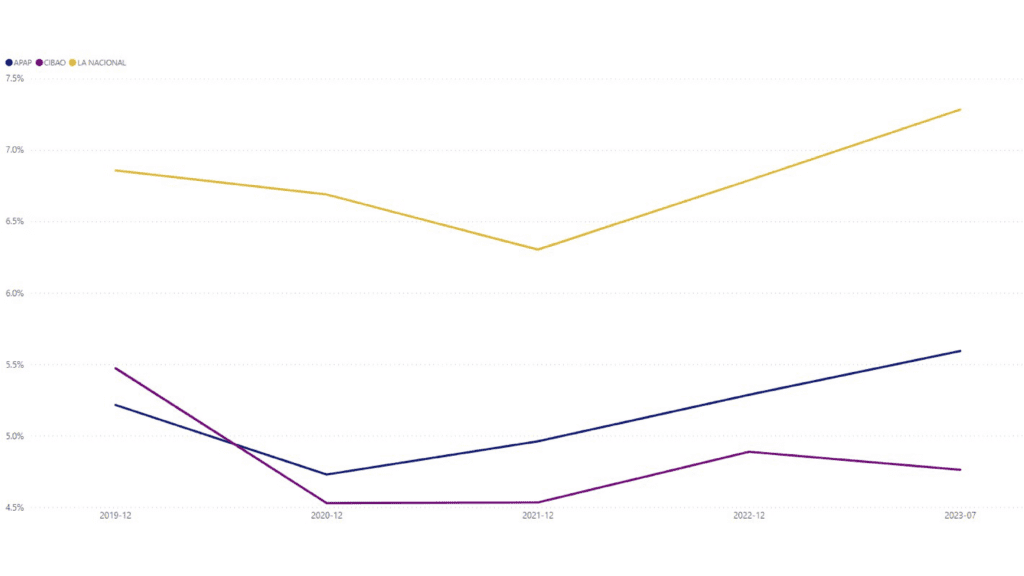

Con respecto al Top 3 de AAP, podemos observar que la APAP presenta una disminución del Margen Financiero Bruto desde finales del 2021 a julio 2023, lo cual se ha compensado con el aumento presentado en dicho indicador para Cibao y La Nacional, por lo cual en líneas generales el indicador se mantuvo con poca variación en ese período.

Figura 8: Margen Financiero Bruto (% Activos Promedio) Top 3 AAP (2019 – 2023 YTD)

- Cartera de Crédito y riesgo crediticio: Un incremento en la cartera de préstamos, junto con una gestión efectiva del riesgo también contribuyen al aumento del ROA. Los BM y BAC han logrado aumentar su cartera de créditos en 12% y 10% respectivamente desde finales del 2022 a julio 2023, manteniendo unos niveles bajos del . En el caso de las AAP, El índice de Morosidad aumentó ligeramente en el período de 1.34% a 1.55%.

Figura 9: Índice de Morosidad Top 3 Asociaciones (2019 – 2023 YTD)

- Cambios en la Política Monetaria: Al revisar el comportamiento de la tasa de política monetaria (ver figura 10), se puede observar que hubo un aumento progresivo desde diciembre del 2021 (3.5%) hasta noviembre 2022 (8.5%) donde permaneció constante hasta abril 2023. Esto tuvo un impacto negativo en las AAP, ya que a partir de ese momento empezó a disminuir su ROA hasta la fecha. Esto coincide con un estancamiento del Margen Financiero Bruto (7.07% en 2021 vs. 7.06% en 2022) y un aumento en Gastos Operativos sobre los Activos Promedio (5.20% vs. 5.54%) lo cual contribuye a la reducción de la rentabilidad. Por el contrario, este efecto no se observó en los BM y BAC, los cuales mantuvieron el crecimiento en el ROA hasta la fecha.

En mayo de 2023 el Banco Central de la República Dominicana (BCRD) tomó la decisión de disminuir la tasa de interés de política monetaria (TPM), la cual ha pasado de 8.50% a 7.50% progresivamente. Esto impacta en la disminución de los costos de financiamiento para las entidades financieras, lo que pudiera contribuir al aumento Margen Financiero Bruto y así en el mejoramiento de la rentabilidad para el cierre del 2023.

Figura 10: Tasa de Política Monetaria, % anual (2021 – 2023 YTD)

2. Ingresos No Financieros Netos (% Activos Promedio): Son los ingresos que provienen de fuentes diversas no relacionadas con operaciones financieras, como la , inversiones, alquileres, etc. Un aumento en los ingresos no financieros podría elevar el ROA si los costos asociados con la generación de estos ingresos son bajos en comparación con la ganancia obtenida.

2. Ingresos No Financieros Netos (% Activos Promedio): Son los ingresos que provienen de fuentes diversas no relacionadas con operaciones financieras, como la , inversiones, alquileres, etc. Un aumento en los ingresos no financieros podría elevar el ROA si los costos asociados con la generación de estos ingresos son bajos en comparación con la ganancia obtenida.

Figura 11: Ingresos No Financieros Netos del Sector Financiero RD (2019 – 2023 YTD)

Los Ingresos No Financieros han aumentado levemente desde el cierre del 2022 a julio 2023 para los BM, BAC y AAP. Debido a esto no se puede establecer que sea un factor determinante en el crecimiento del ROA para los BM y BAC o en su reducción para las AAP. En el caso del Top 5 de los BM, existe una compensación ya que algunas entidades presentaron aumento en el indicador y otras presentaron disminución. Para los BAC, el Top 3 presentó crecimiento y en el caso de las Top 3 AAP, La Nacional presentó reducción en sus ingresos no financieros comparando el cierre del 2022 vs. Julio 2023.

Los Ingresos No Financieros han aumentado levemente desde el cierre del 2022 a julio 2023 para los BM, BAC y AAP. Debido a esto no se puede establecer que sea un factor determinante en el crecimiento del ROA para los BM y BAC o en su reducción para las AAP. En el caso del Top 5 de los BM, existe una compensación ya que algunas entidades presentaron aumento en el indicador y otras presentaron disminución. Para los BAC, el Top 3 presentó crecimiento y en el caso de las Top 3 AAP, La Nacional presentó reducción en sus ingresos no financieros comparando el cierre del 2022 vs. Julio 2023.

3. Provisiones (% Activos Promedio): Las provisiones son fondos que una entidad financiera reserva para cubrir posibles pérdidas futuras en sus activos financieros, especialmente en su cartera de préstamos. Estas provisiones se utilizan para protegerse contra incumplimientos de pago de los prestatarios o la depreciación de activos, como activos inmobiliarios. Un aumento en las provisiones reduce los ingresos netos disponibles para la entidad, lo que puede disminuir el ROA. En líneas generales los BM y los BAC han disminuido su nivel de provisiones desde el cierre del 2021 a julio 2023 pero en el caso de las AAP, aumentaron su nivel de provisiones desde finales del 2022, resaltando la APAP que aumentó las provisiones sobre activos promedios de 1.13% a 1.53% en dicho período.

Figura 12 y 13: Provisiones para el Sector Financiero de RD y el Top 3 AAP (2019 – 2023 YTD)

4. Gastos Operativos (% Activos Promedio): Los gastos operativos son los costos relacionados con las operaciones diarias de una entidad financiera. Estos gastos incluyen salarios y beneficios de empleados, costos de alquiler y mantenimiento de instalaciones, gastos de publicidad, costos de tecnología de la información, entre otros. Al igual que las provisiones, un aumento en los gastos operativos reduce los ingresos netos disponibles para la entidad, lo que contribuye a una disminución del ROA.

4. Gastos Operativos (% Activos Promedio): Los gastos operativos son los costos relacionados con las operaciones diarias de una entidad financiera. Estos gastos incluyen salarios y beneficios de empleados, costos de alquiler y mantenimiento de instalaciones, gastos de publicidad, costos de tecnología de la información, entre otros. Al igual que las provisiones, un aumento en los gastos operativos reduce los ingresos netos disponibles para la entidad, lo que contribuye a una disminución del ROA.

Figuras 14 y 15: Gastos Operativos para el Sector Financiero de RD y Top 3 de AAP

Los Gastos Operativos aumentaron para el sector a nivel general, desde finales del 2022 a julio 2023, resaltando elresultado más reciente de los BAC con 11.16% vs los activos promedio. A pesar de tener un nivel alto de gastos operativos, los BAC lograron compensar ese efecto con el Margen Financiero Bruto (13.29%) y los Ingresos No Financieros (3.14%) resultando en un aumento del ROA para dicho período. Caso contrario ocurrió con las AAP, cuyo crecimiento en Gastos Operativos y nivel de Provisiones no fue compensado con las palancas que contribuyen positivamente al ROA, por lo cual el resultado final fue su disminución.

Los Gastos Operativos aumentaron para el sector a nivel general, desde finales del 2022 a julio 2023, resaltando elresultado más reciente de los BAC con 11.16% vs los activos promedio. A pesar de tener un nivel alto de gastos operativos, los BAC lograron compensar ese efecto con el Margen Financiero Bruto (13.29%) y los Ingresos No Financieros (3.14%) resultando en un aumento del ROA para dicho período. Caso contrario ocurrió con las AAP, cuyo crecimiento en Gastos Operativos y nivel de Provisiones no fue compensado con las palancas que contribuyen positivamente al ROA, por lo cual el resultado final fue su disminución.

En el caso del top 3 de las AAP, sólo Cibao presentó una reducción de los Gastos Operativos desde finales del 2022 (4.89%) a julio 2023 (4.76%). La Nacional tiene el nivel de gastos operativos más alto de este grupo, alcanzando un 7.28% sobre sus activos promedios.

Conclusiones

El sector bancario de la República Dominicana ha experimentado cambios notables en su desempeño financiero durante el período analizado. Los Bancos Múltiples y Bancos de Ahorro y Crédito han mejorado su ROA gracias a la contribución de su margen financiero bruto e ingresos no financieros, mientras que las Asociaciones han enfrentado una reducción en su ROA debido principalmente al aumento de sus gastos operativos y nivel de provisiones.

Este aumento en el ROA y el Margen Financiero Bruto sugiere que los BM y BAC han mantenido su solidez y rentabilidad en un entorno económico desafiante, dado que han sabido manejar de manera eficiente los aumentos en las tasas de interés y poseen una menor dependencia de depósitos costosos a largo plazo (caso de las AAPs). Sin embargo, los bancos deben seguir siendo cautelosos y centrarse en la gestión del riesgo crediticio a medida que continúan expandiendo sus carteras de préstamos. Además, seguir prestando atención a la volatilidad en los mercados financieros globales y las decisiones de política monetaria local, que pueden influir en el desempeño futuro del sector.

En resumen, el ROA es un indicador financiero clave que mide de la eficiencia y competitividad de una entidad en relación con sus activos. Un ROA alto generalmente indica que la empresa está obteniendo un buen rendimiento de sus inversiones. Esto puede deberse a una combinación de factores, como una buena gestión, una cartera de préstamos sólida y alta eficiencia operativa.

Por otro lado, un ROA bajo puede ser una señal de atención para tomar acciones relacionadas con la gestión de riesgos, medidas de reducción de costos y optimización de procesos, ya que esto puede deberse a una cartera de préstamos de alto riesgo o una baja eficiencia operativa. Las decisiones estratégicas y operativas de una entidad financiera deben considerar cuidadosamente el impacto en el ROA y trabajar para mantenerlo en niveles saludables.

Para tener más detalle, le invitamos a revisar nuestro reporte de la banca con la información más reciente del Sistema Financiero de República Dominicana, donde podrá realizar diferentes comparaciones entre las entidades y subsectores (BM, BAC y AAP).

Aviso

Precisión y Actualidad de la Información: La información en este "Insight" se obtiene de fuentes que consideramos confiables, pero no garantizamos ni aseguramos la puntualidad o precisión de esta información. Aunque se considera que la información es verdadera y correcta en la fecha de publicación, los cambios en las circunstancias posteriores a la fecha de publicación pueden afectar la precisión de la información. La información puede cambiar sin previo aviso y V2A no se hace responsable de la exactitud de ninguna información impresa y almacenada, o de cualquier manera interpretada y utilizada por un usuario.